https://www.youtube.com/watch?v=awOcbVoS4yE

Ozzy Cental Park Imagine - Francisca e Ligia

quarta-feira, 20 de dezembro de 2017

sexta-feira, 11 de agosto de 2017

IBExpert - Dataset open

Error Message:

----------------------------------------

Dataset open.

O Banco aparentemente, não está corrompido. Estou trabalhando normalmente em meu programa.

Quando tento fazer uma consulta SQL no IBEXPERT aparece a mensagem,

Select nome

From clientes

Error Message:

----------------------------------------

Cannot transliterate character between character sets.

Cannot transliterate character between character sets.

----------------------------------------

Dataset open.

O Banco aparentemente, não está corrompido. Estou trabalhando normalmente em meu programa.

Quando tento fazer uma consulta SQL no IBEXPERT aparece a mensagem,

Select nome

From clientes

Error Message:

----------------------------------------

Cannot transliterate character between character sets.

Cannot transliterate character between character sets.

Solução 1:

Já vi isso quando tem alguma transação pendente, tente ir em "Services / Database ShutDown" depois de feito isso vai em "Services / Database Online / Bring to Online". Quando me acontece isso eu faço esse processo e acesso novamente, pode ser que de algum problema de corrupção...

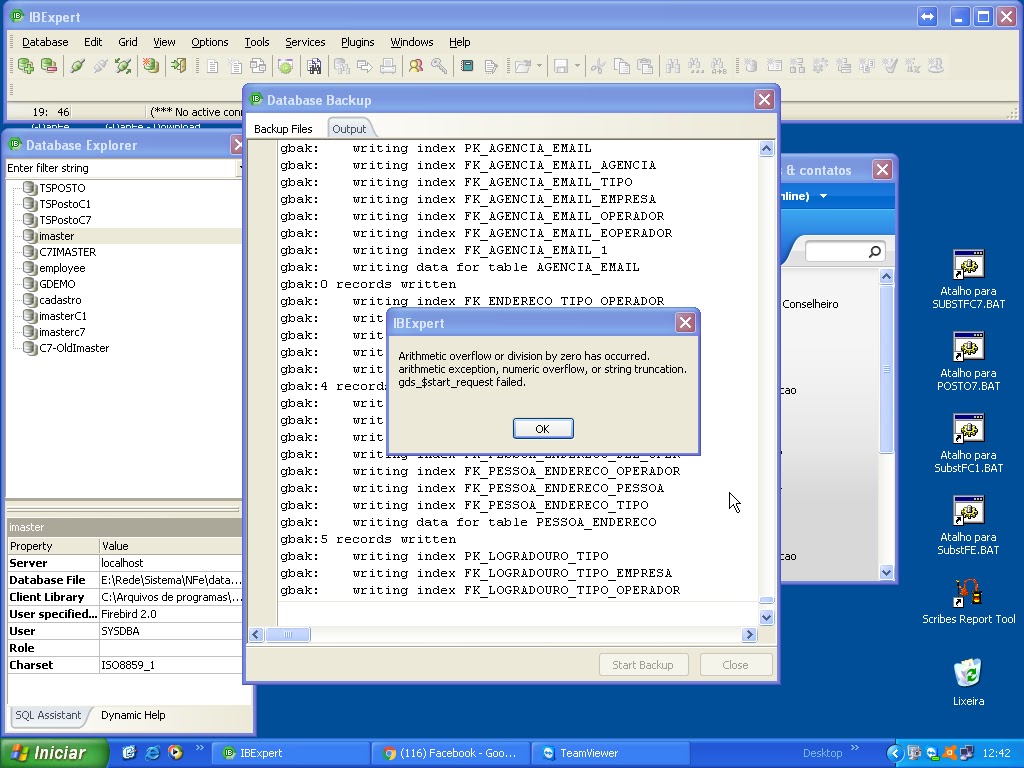

Continua - Erro transaction ERRO

Arithmetic overflow or division by zero has occurred.

arithmetic exception, numeric overflow, or string truncation.

Cannot transliterate character between character sets.

entre na pasta bin do firebird e rode o comando

gfix -m -full caminho_banco -user ??? -pass ???

Continua - Erro transaction ERRO

Arithmetic overflow or division by zero has occurred.

arithmetic exception, numeric overflow, or string truncation.

Cannot transliterate character between character sets.

Solução 2:

experimente efetuar um gfix de sua base de dados.entre na pasta bin do firebird e rode o comando

gfix -m -full caminho_banco -user ??? -pass ???

terça-feira, 1 de agosto de 2017

ERP - NCM

[Atualização 27/07/2017] A Sefaz publicou a Nota Técnica 2016.003 v1.20 que permite o uso das NCMs excluídas pela Resolução Camex nº35/2017 até o dia 31/08/2017. Os códigos NCM excluídos da tabela foram:

27040010, 32061111, 32061119, 73045911 e 73045919. As Secretarias da Fazenda estão aptas a aceitar as NCMs extintas até 31/08/2017.

27040010, 32061111, 32061119, 73045911 e 73045919. As Secretarias da Fazenda estão aptas a aceitar as NCMs extintas até 31/08/2017.

segunda-feira, 3 de julho de 2017

TS - SPED - Validador download e instalação

Escrituração Fiscal Digital - EFD ICMS IPI

InfoSPEDFiscal.EXEF:\SISTEMA\SPED\BIN

Validador avisando Nova Versão

sábado, 1 de julho de 2017

TS - ERP - DFe - NFe Denegada

Na prática, o que isso significa ?

Que a numeração da NFe já foi utilizada anteriormente e a situação da mesma se encontra denegada. Segundo a Sefaz uma NFe pode ser denegada por dois motivos:

- O destinatário da NFe possui irregularidades junto à SEFAZ ex.: cpf suspenso, divida ativa entre outros;

- O emitente possui pendências junto à Secretaria da Fazenda/Receita;

Caso de exemplo:

Um exemplo é quando ocorre a rejeição de nota Denegada devido a irregularidade do destinatário junto a SEFAZ ou até mesmo o emitente. Após a nota ser denegada é feito novamente o envio da nota com a mesma numeração neste caso a nota será rejeitada com a rejeição 205 : “NF-e está denegada na base de dados da SEFAZ [nRec:999999999999999]“.

sexta-feira, 30 de junho de 2017

Windows 2003 - .NET Runtime 2.0 Error

Reinstalar a capicom do acbr e também atualizar a cadeia de certificados SEFAZ-PR.

quarta-feira, 28 de junho de 2017

TS - ERP - DFe - NFe 4.0

O que muda com a NFe 4.0

- Ambiente de homologação da Nota Fiscal Eletrônica 4.0 – 01.06.2017

- Ambiente de produção da NF-E 4.0 – 01.08.2017

- Desativação da versão anterior da nota fiscal eletrônica, versão 3.10 – 06.11.2017

O preenchimento incorreto ou a falta de informação em alguns campos já existes ou novos da NFe é o que geram as rejeições de nota fiscal. Para evitar estes problemas é preciso saber das novas validações que entrarão em vigor com a nova versão e se preparar revisando cadastros.

- Campo Indicador de presença, incluída a opção 5 (operação presencial, fora do estabelecimento, utilizada no caso de venda ambulante).

- Inclusão no campo refNF(id:B07)da opção 2 = Nota Fiscal modelo 02.

- Criação de novo grupo “Rastreabilidade de produto” para permitir a rastreabilidade de qualquer produto sujeito a regulações sanitárias, casos de recolhimento/recall, além de defensivos agrícolas, produtos veterinários, odontológicos, medicamentos, bebidas, águas envasadas, embalagens, etc., a partir da indicação de informações de número de lote, data de fabricação/produção.

- Criação de campos relativos ao FCP para operações internas ou interestaduais com ST

- Inclusão de campo no Grupo Total da NF-e para informar o valor total do IPI no caso de devolução de mercadoria por estabelecimento não contribuinte desse imposto

- Alterado Grupo X-Informações do Transporte da NF-e com a criação de novas modalidades de frete.

- Alteração do nome do Grupo “Formas de Pagamento” para “Informações de Pagamento” com a inclusão do campo valor do troco (tag:vtroco). O preenchimento deste grupo passa a ser possível também para NFe, modelo 55.

- Validação do percentual informado para o FCP.

- Validação do somatório dos campos FCP, FCP-ST, IPI devolvido, quando informados nos itens.

- Inclusão do valor total do IPI devolvido, quando ocorrer, e do valor do Fundo de Combate à Pobreza ST no valor total da NFe.

- Validação para vedar o preenchimento de campos relativos a transporte quando for operação interestadual. Podendo, a critério de cada UF, a validação ser aplicada as operações internas.

- Validação do preenchimento do Grupo “Informações de Pagamento” para NFC-e e NF-e, a critério de cada UF.

- Validação para verificar o preenchimento dos campos relativos a volume e peso da mercadoria quando informado contratação do frete no campo modalidade de frete.

Fonte: SPED Brasil

terça-feira, 13 de junho de 2017

ERP TS - [DFe] NFe e NFCe, versão 4.00, em ambiente de homologação

Protocolo comunicação SSL (atual) e TSL (versão 400)

https://wiki.openssl.org/index.php/SSL_and_TLS_ProtocolsSegurança

Além dos problemas de implementação que levam a problemas de segurança, há segurança inerente ao próprio protocolo. Recomenda-se executar o TLSv1.0, 1.1 ou 1.2 e desativar completamente o SSLv2 e o SSLv3 que possuem deficiências de protocolo. Pelo mesmo motivo, recomenda-se controlar o download do protocolo.

1.[Erro] Problemas na libXMLSec, que também usa o OpenSSL para assinar o XML...

Consegui rodar todas as funcionalidades do TSDFeNFe -> DLLs da pasta XMLSec\MinGW\32

É necessário ativar o suporte a MinGW no TSDFe.inc

// Ative a diretiva abaixo, para usar a Libxml2, libxslt, libxmlsec compilada

// com MinGw ftp://ftp.zlatkovic.com/libxml/64bit/

{.$DEFINE USE_MINGW}

{$IfDef CPU64}

{$DEFINE USE_MINGW}

{$EndIf}

NF-e e NFC-e, versão 4.00, em ambiente de homologação

NT 2016.002 - http://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=c4S6yXTKpXY=

A

Receita Estadual do Paraná informa aos contribuintes emissores de Nota

Fiscal Eletrônica (NF-e) e Nota Fiscal do Consumidor Eletrônico (NFC-e),

que foi publicada a nova versão do sistema autorizador de NF-e e NFC-e,

versão 4.00, em ambiente de homologação.

Essa nova versão contém as alterações previstas na Nota Técnica 2016.002, versão 1.10.

Abaixo os novos endereços dos serviços 4.00:

NF-e

https://homologacao.nfe.sefa.

https://homologacao.nfe.sefa.

https://homologacao.nfe.sefa.

https://homologacao.nfe.sefa.

https://homologacao.nfe.sefa.

https://homologacao.nfe.sefa.

https://homologacao.nfe.se fa.pr.gov.br/nfe/

NFC-e

https://homologacao.nfce.sefa.

https://homologacao.nfce.sefa.

https://homologacao.nfce.sefa.

https://homologacao.nfce.sefa.

https://homologacao.nfce.sefa.

https://homologacao.nfce.sefa.

https://homologacao.nfce.sefa.

Essa nova versão contém as alterações previstas na Nota Técnica 2016.002, versão 1.10.

Abaixo os novos endereços dos serviços 4.00:

NF-e

https://homologacao.nfe.sefa.

https://homologacao.nfe.sefa.

https://homologacao.nfe.sefa.

https://homologacao.nfe.sefa.

https://homologacao.nfe.sefa.

https://homologacao.nfe.sefa.

https://homologacao.nfe.se fa.pr.gov.br/nfe/

NFC-e

https://homologacao.nfce.sefa.

https://homologacao.nfce.sefa.

https://homologacao.nfce.sefa.

https://homologacao.nfce.sefa.

https://homologacao.nfce.sefa.

https://homologacao.nfce.sefa.

https://homologacao.nfce.sefa.

Atenciosamente,

Coordenação da Receita do Estado

Secretaria de Estado da Fazenda do Paraná

terça-feira, 25 de abril de 2017

ERP - NFe Manifestação do Destinatário

É um conjunto de eventos no qual o destinatário pode se manisfestar

sobre a sua participação comercial descrita na NF-e, confirmando as

informações prestadas pelo seu fornecedor e emissor do respectivo

documento fiscal. Este processo é composto de quatro eventos:

• Confirmação da operação – confirmando a ocorrência da operação e o recebimento da mercadoria (para as operações com circulação de mercadoria);

Nota 1: Para situações de devolução total ou parcial das mercadorias, também poderá ser gerado o evento de confirmação de operação.

Nota 2: Após a Confirmação da Operação pelo destinatário, a empresa emitente fica automaticamente impedida de cancelar a NF-e.

• Desconhecimento da operação – permite ao destinatário informar o seu desconhecimento de uma determinada operação.

• Operação não Realizada – declara que a Operação não foi Realizada (com Recusa do Recebimento da mercadoria e outros) e a justificativa de porque a operação não se realizou;

• Ciência da operação – evento opcional que pode ser utilizado pelo destinatário para declarar que tem ciência da existência da operação, mas ainda não tem elementos suficientes para apresentar uma manifestação conclusiva.

O destinatário deve apresentar uma manifestação conclusiva dentro de um prazo máximo definido, contados a partir da data de autorização da NF-e. Atualmente está definido em 180 dias .

Obrigatoriedade: Para saber mais .

A manifestação do destinatário pode ser realizada via interface web ou através de integração por arquivos, sendo assim, segue anexo arquivos de modelo para manifestação via integração de software, bem como a documentação de como realizar via interface web.

Manual Sefaz para DFe .

Documento para sincronizar as notas destinadas automaticamente com o Edoc .

Obs: Será sincronizado um resumo das notas onde conseguimos identificar a chave das mesmas, para obter o XML deverá ser realizado todos os procedimentos abaixo.

Após realizar o procedimento acima para sincronização das notas, é necessário consultá-las para descobrir quais foram, para tanto realiza-se um consulta, conforme exemplo:

Campos=handle,chave,situacao

Visao=TspdNFe

Filtro=destinada=true and handle > 0

Depois de descobrir quais foram as chaves das notas que foram sincronizadas as mesmas devem ser manifestadas com a manifestação do destinatário.

Link para visualizar a documentação de como realizar a manifestação do destinatário nas notas.

Após realizar a manifestação de operação é liberado o XML da nota para download, para realizar o download automaticamente realiza os passos junto a Documentação .

Sincronizando notas via interface web e gerando MDe via nova interface web .

Sincronizando notas DFe integração .

Exemplos de consulta via arquivo:

• Confirmação da Operação:

Campos=chavenota,cstat,motivo,protocolo,datahoraevento,tipoevento,tipo,situacao

Visao=TspdEvento

Filtro=chavenota=41130808187168000160551360000000621000000007 and tipoevento=210200 and situacao='AUTORIZADA'

• Ciência da Operação:

Campos=chavenota,cstat,motivo,protocolo,datahoraevento,tipoevento,tipo,situacao

Visao=TspdEvento

Filtro=chavenota=41130808187168000160551360000000621000000007 and tipoevento=210210 and situacao='AUTORIZADA'

• Desconhecimento da Operação:

Campos=chavenota,cstat,motivo,protocolo,datahoraevento,tipoevento,tipo,situacao

Visao=TspdEvento

Filtro=chavenota=41130808187168000160551360000000621000000007 and tipoevento=210220 and situacao='AUTORIZADA'

• Operação não Realizada:

Campos=chavenota,cstat,motivo,protocolo,datahoraevento,tipoevento,tipo,situacao

Visao=TspdEvento

Filtro=chavenota=41130808187168000160551360000000621000000007 and tipoevento=210240 and situacao='AUTORIZADA'

• Todos eventos AUTORIZADOS de uma NFe (Manifestação, Cancelamento e CCe):

Campos=chavenota,cstat,motivo,protocolo,datahoraevento,tipoevento,tipo,situacao

Visao=TspdEvento

Filtro=chavenota=41130808187168000160551360000000621000000007 and situacao='AUTORIZADA'

Ordem=datahoraevento

• Todos eventos AUTORIZADOS de manifestação de uma NFe:

Campos=chavenota,cstat,motivo,protocolo,datahoraevento,tipoevento,tipo,situacao

Visao=TspdEvento

Filtro=chavenota=41130808187168000160551360000000621000000007 and tipoevento >= 210200 and tipoevento <= 210240 and situacao='AUTORIZADA'

Ordem=datahoraevento

• Confirmação da operação – confirmando a ocorrência da operação e o recebimento da mercadoria (para as operações com circulação de mercadoria);

Nota 1: Para situações de devolução total ou parcial das mercadorias, também poderá ser gerado o evento de confirmação de operação.

Nota 2: Após a Confirmação da Operação pelo destinatário, a empresa emitente fica automaticamente impedida de cancelar a NF-e.

• Desconhecimento da operação – permite ao destinatário informar o seu desconhecimento de uma determinada operação.

• Operação não Realizada – declara que a Operação não foi Realizada (com Recusa do Recebimento da mercadoria e outros) e a justificativa de porque a operação não se realizou;

• Ciência da operação – evento opcional que pode ser utilizado pelo destinatário para declarar que tem ciência da existência da operação, mas ainda não tem elementos suficientes para apresentar uma manifestação conclusiva.

O destinatário deve apresentar uma manifestação conclusiva dentro de um prazo máximo definido, contados a partir da data de autorização da NF-e. Atualmente está definido em 180 dias .

Obrigatoriedade: Para saber mais .

A manifestação do destinatário pode ser realizada via interface web ou através de integração por arquivos, sendo assim, segue anexo arquivos de modelo para manifestação via integração de software, bem como a documentação de como realizar via interface web.

Manual Sefaz para DFe .

Documento para sincronizar as notas destinadas automaticamente com o Edoc .

Obs: Será sincronizado um resumo das notas onde conseguimos identificar a chave das mesmas, para obter o XML deverá ser realizado todos os procedimentos abaixo.

Após realizar o procedimento acima para sincronização das notas, é necessário consultá-las para descobrir quais foram, para tanto realiza-se um consulta, conforme exemplo:

Campos=handle,chave,situacao

Visao=TspdNFe

Filtro=destinada=true and handle > 0

Depois de descobrir quais foram as chaves das notas que foram sincronizadas as mesmas devem ser manifestadas com a manifestação do destinatário.

Link para visualizar a documentação de como realizar a manifestação do destinatário nas notas.

Após realizar a manifestação de operação é liberado o XML da nota para download, para realizar o download automaticamente realiza os passos junto a Documentação .

Sincronizando notas via interface web e gerando MDe via nova interface web .

Sincronizando notas DFe integração .

Exemplos de consulta via arquivo:

• Confirmação da Operação:

Campos=chavenota,cstat,motivo,protocolo,datahoraevento,tipoevento,tipo,situacao

Visao=TspdEvento

Filtro=chavenota=41130808187168000160551360000000621000000007 and tipoevento=210200 and situacao='AUTORIZADA'

• Ciência da Operação:

Campos=chavenota,cstat,motivo,protocolo,datahoraevento,tipoevento,tipo,situacao

Visao=TspdEvento

Filtro=chavenota=41130808187168000160551360000000621000000007 and tipoevento=210210 and situacao='AUTORIZADA'

• Desconhecimento da Operação:

Campos=chavenota,cstat,motivo,protocolo,datahoraevento,tipoevento,tipo,situacao

Visao=TspdEvento

Filtro=chavenota=41130808187168000160551360000000621000000007 and tipoevento=210220 and situacao='AUTORIZADA'

• Operação não Realizada:

Campos=chavenota,cstat,motivo,protocolo,datahoraevento,tipoevento,tipo,situacao

Visao=TspdEvento

Filtro=chavenota=41130808187168000160551360000000621000000007 and tipoevento=210240 and situacao='AUTORIZADA'

• Todos eventos AUTORIZADOS de uma NFe (Manifestação, Cancelamento e CCe):

Campos=chavenota,cstat,motivo,protocolo,datahoraevento,tipoevento,tipo,situacao

Visao=TspdEvento

Filtro=chavenota=41130808187168000160551360000000621000000007 and situacao='AUTORIZADA'

Ordem=datahoraevento

• Todos eventos AUTORIZADOS de manifestação de uma NFe:

Campos=chavenota,cstat,motivo,protocolo,datahoraevento,tipoevento,tipo,situacao

Visao=TspdEvento

Filtro=chavenota=41130808187168000160551360000000621000000007 and tipoevento >= 210200 and tipoevento <= 210240 and situacao='AUTORIZADA'

Ordem=datahoraevento

terça-feira, 11 de abril de 2017

quinta-feira, 30 de março de 2017

ERP - DFe ENCAT

SEÇÃO IV

Da competência

Art. 8º – Compete ao ENCAT:

I – promover intercâmbio de experiências, soluções e sistemas relacionados a questões de natureza econômico-fiscais, da tributação, da arrecadação e da fiscalização;

II – propor permuta e aperfeiçoamento de modernas técnicas e metodologias aplicadas à gestão tributária;

III – estimular a política de mútua colaboração em matéria fiscal e o compartilhamento dos recursos;

IV – propor o desenvolvimento das atividades conjuntas de fiscalização e cobranças de tributos;

V – viabilizar a disponibilização de dados e informações sobre os contribuintes em geral entre os participantes do ENCAT;

VI – propor medidas visando à uniformização de procedimentos e a implementação conjunta de soluções para problemas comuns às unidades federadas;

VII – acompanhar o desenvolvimento da política tributária visando o fortalecimento dos Estados e do Distrito Federal diante das decisões a nível nacional.

I – promover intercâmbio de experiências, soluções e sistemas relacionados a questões de natureza econômico-fiscais, da tributação, da arrecadação e da fiscalização;

II – propor permuta e aperfeiçoamento de modernas técnicas e metodologias aplicadas à gestão tributária;

III – estimular a política de mútua colaboração em matéria fiscal e o compartilhamento dos recursos;

IV – propor o desenvolvimento das atividades conjuntas de fiscalização e cobranças de tributos;

V – viabilizar a disponibilização de dados e informações sobre os contribuintes em geral entre os participantes do ENCAT;

VI – propor medidas visando à uniformização de procedimentos e a implementação conjunta de soluções para problemas comuns às unidades federadas;

VII – acompanhar o desenvolvimento da política tributária visando o fortalecimento dos Estados e do Distrito Federal diante das decisões a nível nacional.

SEÇÃO V

Das atribuições

SUBSEÇÃO I

Do Coordenador Geral

Do Coordenador Geral

Art. 9º – São atribuições do Coordenador Geral:

I – dirigir as reuniões do ENCAT;

II – convocar as reuniões ordinárias ou extraordinárias;

III – encaminhar a ata e o material produzido na reunião a todos os participantes e cuidar para que as deliberações do plenário sejam implementadas pelos Estados participantes;

IV – arquivar as atas e o material produzido nas reuniões, consolidando-as ao final de sua gestão, em meio eletrônico, para distribuição entre os participantes;

V – entregar todo o material arquivado, ao longo de sua gestão, ao Coordenador Geral que o suceder;

VI – decidir “ad referendum” do plenário, objetivando o bom andamento dos trabalhos;

VII – receber propostas para debates e organizar a pauta para discussões;

I – dirigir as reuniões do ENCAT;

II – convocar as reuniões ordinárias ou extraordinárias;

III – encaminhar a ata e o material produzido na reunião a todos os participantes e cuidar para que as deliberações do plenário sejam implementadas pelos Estados participantes;

IV – arquivar as atas e o material produzido nas reuniões, consolidando-as ao final de sua gestão, em meio eletrônico, para distribuição entre os participantes;

V – entregar todo o material arquivado, ao longo de sua gestão, ao Coordenador Geral que o suceder;

VI – decidir “ad referendum” do plenário, objetivando o bom andamento dos trabalhos;

VII – receber propostas para debates e organizar a pauta para discussões;

VIII– definir a estratégia de atuação do ENCAT;

IX– preparar o planejamento anual para submeter à avaliação dos integrantes do ENCAT;

X – divulgar as ações e projetos do ENCAT junto à sociedade e instituições públicas e privadas;

XI – presidir o Conselho Consultivo.

SUBSEÇÃO II

Do Coordenador Geral Adjunto

Do Coordenador Geral Adjunto

Art. 10 – São atribuições do Coordenador Geral Adjunto:

I – acompanhar o desenvolvimento das ações contidas no planejamento anual aprovado pelos integrantes do ENCAT;

II – colaborar com o Coordenador Geral na divulgação das ações e projetos do ENCAT junto à sociedade e instituições públicas e privadas;

III – compatibilizar e integrar as ações e os resultados dos projetos do ENCAT .

SUBSEÇÃO III

Do Coordenador Executivo

Do Coordenador Executivo

Art. 11 – São atribuições do Coordenador Executivo:

I – organizar e coordenar o evento em seu Estado;

II – encaminhar a programação do evento ao Coordenador Geral para convocação da reunião ordinária;

III – elaborar ata da reunião e encaminhá-la ao Coordenador Geral.

I – organizar e coordenar o evento em seu Estado;

II – encaminhar a programação do evento ao Coordenador Geral para convocação da reunião ordinária;

III – elaborar ata da reunião e encaminhá-la ao Coordenador Geral.

SUBSEÇÃO IV

Do Secretário Geral

Do Secretário Geral

Art. 12 – São atribuições do Secretário Geral:

I – a ssessorar e colaborar com o Coordenador Geral em suas atividades e atribuições junto ao ENCAT ;

I – a ssessorar e colaborar com o Coordenador Geral em suas atividades e atribuições junto ao ENCAT ;

II – cuidar da comunicação interna entre os integrantes do ENCAT.

SUBSEÇÃO V

Do Coordenador da Equipe Técnica

Do Coordenador da Equipe Técnica

Art. 13 – São atribuições do Coordenador da Equipe Técnica:

I – coordenar as atividades da equipe técnica;

I – coordenar as atividades da equipe técnica;

II– buscar a integração tecnológica entre os projetos do ENCAT;

III– definir indicadores de desempenho para os projetos do ENCAT;

IV– assessorar os componentes do ENCAT na implantação dos projetos em seus respectivos Estados.

SUBSEÇÃO VI

Dos Líderes de Projeto

Dos Líderes de Projeto

Art. 14 – São atribuições dos Líderes de Projeto:

I – planejar e coordenar a execução das atividades do projeto;

I – planejar e coordenar a execução das atividades do projeto;

II – definir o cronograma de implantação do projeto e controlar seu cumprimento;

III– solucionar os problemas de implantação do projeto;

IV- manter atualizada a documentação do projeto;

SUBSEÇÃO VII

Da Equipe técnica

Da Equipe técnica

Art. 15 – São atribuições dos integrantes da Equipe Técnica:

I – participar da elaboração do planejamento de suas atividades;

II – executar, sob orientação do Coordenador da Equipe Técnica, as atividades planejadas.

SUBSEÇÃO VII

Do Conselho Consultivo

Art. 16 – São atribuições do Conselho Consultivo:

I – contribuir para a harmonia interna do ENCAT, atuando para o fortalecimento da integração entre os administradores tributários;

II – buscar preservar os valores culturais do ENCAT;

III – prestar assessoramento ao Coordenador Geral.

CAPÍTULO II

Das reuniões

Das reuniões

SEÇÃO I

Disposições preliminares

Disposições preliminares

Art. 17 – As reuniões ordinárias serão realizadas trimestralmente.

§ 1º – As reuniões ordinárias se instalarão com um quorum mínimo de 2/3 dos seus componentes e suas deliberações serão por maioria de votos dos presentes.

§ 2º – Poderão participar das reuniões do ENCAT assessores e coordenadores vinculados à Administração Tributária de cada Estado.

§ 3° – Sempre que necessário, em face da urgência do tema, poderão ser convocadas, pelo Coordenador Geral, reuniões extraordinárias.

§ 4º – O Conselho Consultivo reunir-se-á ordinariamente quando da realização das reuniões do ENCAT e extraordinariamente quando convocado pelo Coordenador Geral ou pela maioria dos administradores tributários participantes do ENCAT.

Art. 18 – O ENCAT fará reuniões para análise das matérias e proposição das possíveis soluções que serão apresentadas para deliberação dos administradores tributários.

Parágrafo único – Por iniciativa do Coordenador Geral ou por proposição de um dos membros do ENCAT, poderão ser convidados representantes de outros órgãos ou entidades, inclusive representantes da COTEPE, para prestarem informações acerca de matérias incluídas na pauta de reuniões.

SEÇÃO II

Dos Debates

Dos Debates

Art. 19 – Os debates processar-se-ão de acordo com as seguintes regras:

I – pela ordem, para apresentar sugestões, indicações solicitações, esclarecimentos e comunicações;

II – em aparte, sobre a matéria em discussão.

I – pela ordem, para apresentar sugestões, indicações solicitações, esclarecimentos e comunicações;

II – em aparte, sobre a matéria em discussão.

§ 1º – O Coordenador Geral poderá chamar os trabalhos à ordem ou suspender a sessão, quando julgar necessário, e encaminhar votação.

§ 2°- Aparte é a interferência breve e consentida para uma indagação ou esclarecimento relativo à matéria em debate.

§ 3° – Nos encaminhamentos de votação e em questões de ordem não serão permitidos apartes à palavra do Coordenador Geral.

Art. 20 – O autor ou relator da proposta em discussão disporá de cinco minutos para discorrer e justificar o seu cabimento, podendo esse tempo ser prorrogado a critério do Coordenador Geral.

Parágrafo único – O proponente da matéria em discussão poderá, sempre que necessário, intervir nos debates, para prestar esclarecimentos, durante o tempo concedido pelo Coordenador Geral.

Art. 21 – Os representantes dos Estados poderão solicitar a inversão da ordem de discussão de matéria constante da pauta da reunião.

SEÇÃO III

Das Votações

Das Votações

Art. 22 – Anunciado pelo Coordenador Geral o encerramento da discussão, a matéria será submetida à votação.

Art. 23 – As decisões do ENCATserão tomadas por maioria dos representantes presentes, observado o quorum previsto no § 1º do artigo 17.

Parágrafo único – Ao Coordenador Geral cabe somente o voto de qualidade.

Art. 24 – Se algum dos representantes dos Estados tiver dúvida quanto ao resultado da votação proclamada, poderá, antes de passar a outro assunto, requerer verificação, independentemente de aprovação do plenário.

SEÇÃO IV

Das questões de ordem

Das questões de ordem

Art. 25 – As dúvidas relacionadas com a interpretação e a aplicação deste Regimento, ou com matéria submetida à discussão e votação serão consideradas questão de ordem.

§ 1º – As questões de ordem devem ser formuladas com clareza, objetividade e indicação precisa do que se pretende elucidar.

§ 2º – A formulação de uma questão de ordem não poderá exceder a três minutos.

Art. 26 – Compete ao Coordenador Geral solucionar as questões de ordem.

SEÇÃO V

Das atas

Das atas

Art. 27 – De cada reunião do ENCAT será lavrada uma ata sucinta, que será lida e submetida à discussão e votação na reunião subseqüente.

§ 1º – Poderá ser dispensada a leitura da ata, tendo em vista a sua distribuição anterior, prevista no inciso III do artigo 8º.

§ 2º – A ata será elaborada em folhas soltas, com as emendas admitidas, e receberá as assinaturas do Coordenador Geral da reunião a que se refere e do Coordenador Executivo, sendo distribuída cópia aos representantes dos Estados.

§ 3º – As atas serão encadernadas anualmente e arquivadas pelo Coordenador Geral.

CAPÍTULO III

Das Disposições Gerais

Art. 28 – Os casos omissos serão resolvidos, em plenário, pelos integrantes do ENCAT.

Art. 29 – Os assuntos discutidos em fórum devem ter um enfoque prático e objetivo, de maneira que os técnicos retornem aos seus Estados com resultados concretos.

terça-feira, 28 de março de 2017

ERP - CCe

O que é uma CCe

A Carta de Correção é um documento fiscal que permite corrigir

informações que foram impressas incorretamente, na Nota Fiscal

Eletrônica. O prazo de envio da carta de correção é de até 30 dias da

autorização da NF-e, a quantidade máxima de vezes que se pode emitir uma

carta de correção para a mesma nota é de até 20 cartas de correção e a

última carta substitui as anteriores.

- O que pode ser corrigido pela carta de correção de NF-e:

II. Código de Situação Tributária ( desde que não altere valores fiscais).

III. Data da emissão ou de Saída (desde que não altere o período de apuração do ICMS).

IV. Peso, volume, acondicionamento, etc.

V. Dados do Transportador

VI. Endereço do Destinatário ( desde que não na sua totalidade)

VII. Razão Social do Destinatário ( Desde que não altere por completo)

VIII. Omissão ou erro na fundamentação legal que amparou a saída com algum benefício fiscal, ou operação que contemple a sua necessidade. ( Dados Adicionais)

- O que “Não” pode ser corrigido pela carta de correção de NF-e:

II. A correção de dados cadastrais que implique mudança do remetente ou do destinatário;

III. A data de emissão ou de saída.

Assinar:

Postagens (Atom)